Q1:什么是商业承***?

A1:商业承***贴现12大问题解答,商业汇票是出票人签发的,委托付款人在**日期无条件支付确定的金额给收款人或者持票人的票据。商业承***是由银行以外的付款人承兑。商业承***按交易双方约定,由销货企业或购货企业签发,但由购货企业承兑。

Q2:商业承***有什么特点?

A2:其特点主要有5个:

1、 商业承***的付款期限,zui长不超过6 个月;

2、 商业承***的提示付款期限,自汇票到期日起10 天;

3、 商业承***可以背书转让;

4、 商业承***的持票人需要时,可持未到期的商业承***向银行申请贴现;

5、 适用于同城或异地结算。

Q3:商业承***适用于哪些企业呢?

A3:适用于持未到期商业承***需现款支付的经工商行政管理部门(或主管**)核准登记的信誉度较高,现金流较为充足,还款能力较强的企(事)业法人、其他经济组或个体工商户。

商业承***贴现12大问题解答

Q4:商业承***与银行承***有什么区别?

A4:商业承***和银行承***的承兑人不同,决定了商业承***是商业信用,银行承***是银行信用。

目前银行承***一般由银行签发并承兑,而商业承***可以不通过银行签发并背书转让。

但在信用等级和流通性上商业承***低于银行承***,在银行办理贴现的难度较银行承***高。

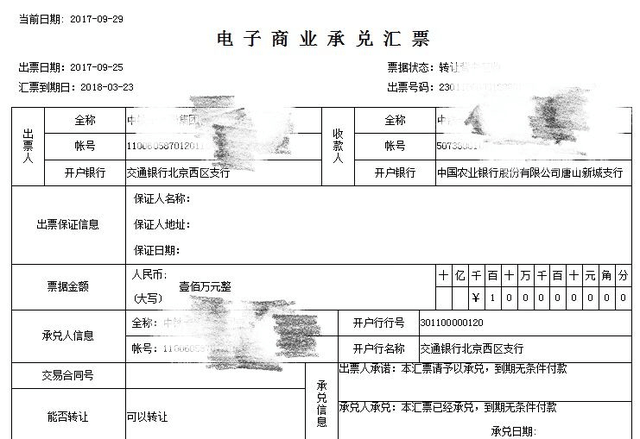

Q5:商业承***必须记载哪些事项?

A5:共七个:

1、表明"商业承***"的字样,记载于汇票正面上方,无需另行记载;

2、无条件支付的委托,也是印刷好的,通常会写上"本汇票于到期日付款"、"本汇票请予以承兑于到期日付款"等云票据的票据服务平台类似文句来表示,也无需另行记载;

3、确定的金额,大小写一定要一致,其次出票金额一定不能更改;

4、付款人名称,在票据承兑之前的票据付款人为出票人,承兑之后的票据付款人为承兑人;

5、收款人名称,不得更改;

6、出票日期;

7、出票人签章。

上述7个任何一个都不能少,否则汇票就失效了。

Q6:商业汇票的收费标准怎么计算?

A6:总的计算公式为:贴现利息=票面金额*贴现天数/360*贴现率

商业承***贴现12大问题解答

Q7:对于银行来说,如何营销特大型客户来使用商业承***?

A7:可以从5个角度出发。

1、转嫁财务费用;如果是办理银行承***,需要向银行缴纳0.05%的手续费,但办理商票除了收取工本费1.85元,完全**。

2、满足大企业的虚荣心;

3、无需他们录入**卡;如此一来,就可以减轻企业在银行记录过多负债的压力,这一点对于上市公司、准备发行短期融资券、中期票据的客户非常适用。

4、告诉他们成本极低;

5、不用他们交存保证金。

Q8:商业承***授信额度的核定方法有哪些?

A8:主要有三个:

1、对买方(承兑人)核定商业承***贴现专项额度;

2、将买方的**或银行承***额度串用为商业承***贴现额度;

3、对一些特大型的买方核定商业承***内部授信额度。

Q9:商业承***承兑人保押业务是什么?有什么业务操作方式?

A9:保押业务指的是在银行事先审定商业承*****额度内,银行承诺对特定承兑人承兑的商业承***办理**签发银行承***的业务。

主要有两种业务操作方式:

其一,签发银行承***到期日等同于**的商业承***,授信企业在该业务品种额度项下申请开立银行承***云票据的票据服务平台应以其自有缴纳原则上不低于20%的开票保证金。

其二,签发银行承***到期日晚于**的商业承***,授信融资比例为**应收票据的100%。

Q10:什么是商业承***的捆绑流贷付款?适用于什么企业?

A10:这个指的是付款人签发商业承***付款,在商业承***到期后,银行提供封闭流动**,定向用于解付商业承***的一种捆绑融资业务。

这项业务主要适用于希望获得中长期流动支持的借款人,借款人采购支付量较大,周转周期约在1年多的时间。比如说房地产开发商(支付电费)、大型煤矿(支付合同款)

这些中小企业由于对下游处于弱势地位,收到一些大面额的银行承***,银行就可以提供这种拆分业务,一般提供现款,一般提供银行承***。

Q11:做商业承***业务工作的思路是什么?

A11:

1、客户短期需求,围绕企业产业链上游采购端和下游销售端进行。客户须提供购销双方或劳务服务双方相关合同和**;

2、符合条件的客户上报授信方案时务必加上商票品种。短期需求提款时尽可能以商票贴现的方式提款;

3、先使用商票贴现额度,再用流贷额度;

4、客户作为采购方和销售方都可以使用商票,也就是说授信申请人可以作为票据的承兑人、出票人,也可以作为票据的收款人。

Q12:如何防范商业承***风险?

A12:

1、商业承***贴现交易zui先注意的是不是有真实的贸易背景;

2、商业承***交易过程中,要求客户出具见票即付的商业承***,**货物一方的商业企业可以先行向票据付款人提示付款并获得对应款项,然后再向客户(其票据法上的身份是出票人或者背书人)发货;

3、应建立保证金制度和担保、***制度,保证金不低于票面的30%以促进企业到期能够足额付款。

4、现在,多数企业都在银行加贴保贴函,建立健全承***保证金制度。这样无论是到期承兑还是未到期贴现,都多了更广的流通渠道和转现的可能。

(文章来源:天下通商贸 网址:http://www.txthp.com/)